本日開場前の慌ただしい集計になりました、為替レートはSBI証券提示の本日の参考為替レートを用いています。

保有ETF2本の含み損益合計、とんでもねー急進ぶりですね!言うことなし。

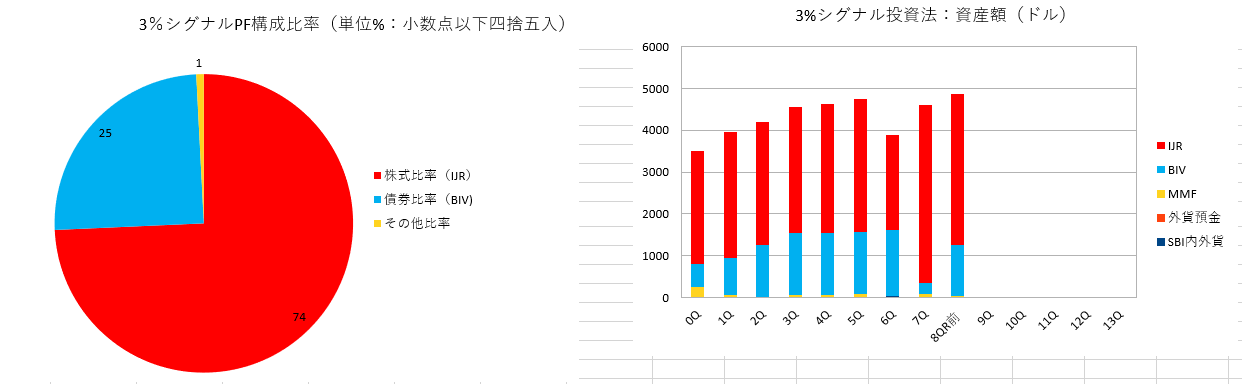

3%シグナル投資法の資産残高推移、米小型株ETFの保有率が74%・米中期債券型ETFの保有率が25% ・他1%です。

今回運用状況報告で保有比率について言及したのは、もっと債券型ETFの保有比率が結果的に高かった時期(具体的には債券型ETFが30%を超えている時)にアグレッシブに米国小型株ETFを買って比率調整をしておけば良かったという後悔からです。

端的に言うと、債券の比率が高まっている時は株が相対的に割安だというアバウトな理屈からです。

ついつい株が下がっている時は、微かながらでも含み益(と毎月の分配金)を出してくれる債券型ETFの安心感に頼って債券型ETFを教科書の比率以上に抱え込んでしまうんですよ。

リバランス時の売買は教科書通り四半期ごとに株残高が+3%増えてるように買ってるからいいじゃん、ってな感じで

しかし含み損益と保有比率をざっくり照らし合わせるに、どうやら相対的にも実状的にも債券が価値を持つ時こそ株を買った方が長期のパフォーマンスに寄与する事が大きいようです。

リバランス売買を睨んだ進行予定表、このまま行けば195.41ドルの株利確が出来ます。

その結果債券型ETFの比率が高くなったらどうするか?

この場合はさっき言ってた事と逆じゃん!となるのですが、素直に中期債券型ETFに回せばいいと思います。

つまりリバランス売買時に

予定通りの株買いで債券型ETFの比率が高いまま(30%以上)なら、更に株ETFを買っていって債券型ETFの比率を20%程度に抑え込む

株売りなら比率が高くなっても債券型ETFを買う、という事でいいかなというのが個人的にはしっくり来ます。

今後はこの辺の事を強く意識して、このPFを運用していきます。

コメント

コメントを投稿